CAC40 : résiste au dessus des 6000 points dans une ambiance dégradée

Salvagnac, le dimanche 18 septembre 2022

Equation à résoudre : jusqu’où la hausse des taux avant reflux de l’inflation ?

Le CAC 40 a terminé la semaine à 6077 points alors que le niveau d’inflation de la zone euro a dépassé 9% sur un an à fin août – comme la croissance est anémique (prévision un peu plus de 1% en 2023) et que les taux d’intérêt restent encore bas (BCE 0.75/1.25% une misère !), je ne vois pas comment nous pourrions éviter une période de stagflation, c’est à dire une récession + une inflation élevée.

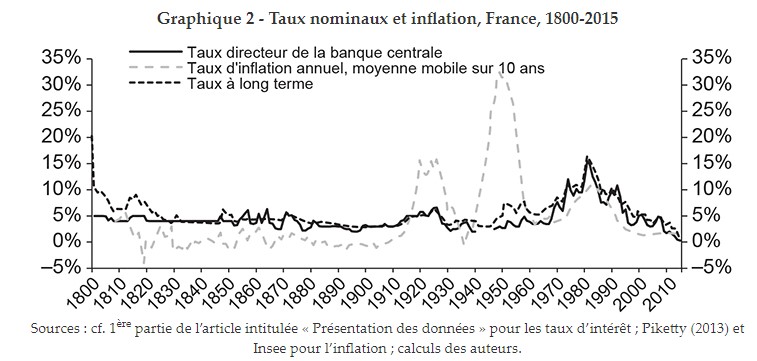

En effet, si on regarde ce qui s’est passé lors de la période d’inflation des années 70 lors des deux chocs pétroliers, on se rend compte que le taux directeur est monté, comme l’inflation, au delà des 10% (pic d’inflation à 16% !) :

On peut donc se dire qu’avec 1% de taux et 9% d’inflation, le compte n’est pas bon ! Toutefois, la grosse différence avec les années 70, c’est que les salaires augmentaient aussi vite que l’inflation, alors qu’aujourd’hui, ils auraient tendance à stagner (la baisse du pouvoir d’achat étant renforcée par la chute de l’euro alors que nous importons en masse) – il ne sera donc sans doute pas nécessaire de relever les taux au niveau de l’inflation pour qu’elle commence à diminuer, en effet, la demande devrait se tasser à court terme et ainsi aider les prix à retomber. A mon avis, on pourrait aller jusqu’à des taux autour de 4%, donc 2023 devrait être une année difficile avec la remontée progressive des taux. Reste l’inconnue sur le plan énergétique : l’inflation importée pourrait entraîner des perturbations, et rendre moins efficaces les politiques monétaires.

Guerre en Ukraine : les aides militaires de l’UE atteignent leur but, c’est à dire faire durer le conflit (ou pire, l’étendre ??? je n’en sais rien mais on peut se poser la question lorsqu’on entend la commission européenne annoncer qu’elle « ne chercherait pas l’apaisement », tout est dit …) = le problème de l’inflation importée ne sera pas résolu à court terme – en effet, les investissement sont lancés des deux côtés (UE le GNL, méthaniers, infrastructures – Russie gazoduc vers l’est, contrats gaz-pétrole signés avec l’Inde, Chine, Brésil etc etc) – à mon avis, l’énergie plus chère, c’est durable. Quel sera l’impact sur les résultats des entreprises ? Si le prix des contrats pour la fourniture d’électricité 2023 ne retombent pas de façon significative, il y aura un carnage au sein des petites et moyennes entreprises.

On se rend d’ailleurs compte que les grandes capitalisations du CAC, dans l’ensemble tiennent à peu près bien (même si l’indice est nettement surpondéré sur le secteur du luxe) alors que sur le reste de la cote, les baisses sont stratosphériques sur les sociétés qui consomment beaucoup d’énergie (exemples : MANITOU, KAUFMAN ET BROAD). Les prix tiennent-ils compte du pire, ou peuvent-ils encore baisser ? Difficile à dire, mais vu les valorisations anticipées par le marché (très basses), et que le marché a toujours raison, je préfère attendre une éventuelle phase de panique générale (acheter lorsque plus personne n’en veut) pour renforcer et-ou acheter quelques titres me semblant « bradés ».

En attendant, je maintiens mes positions actions, avec une exposition de 48% sur capital de départ.

Pas de commentaires pour l'instant