COMPTE-RENDU ET CORRECTION, SEANCE DU VENDREDI 19.07.2013

Les devises boursières à retenir et à bien comprendre sont peu nombreuses, mais il suffit d’en ignorer une pour que le Boss vous sanctionne sans pitié. Je vais faire le calcul tout de suite, mais le peu que j’ai vérifié « en diagonale » ne me laisse aucun doute sur la « taille » énorme du manque-à-gagner journalier. Pourtant, vers 9h45, en soldant les 6 positions prises au petit matin avec 71 pips de gain contre un objectif moyen de 50/jour, j’étais bien content de me dire que du réveil 6h30, à 9h45, soit 3h15, les 50 étaient déjà dépassés … mais rappelons-nous que des stops et des objectifs sur des études UT heure sont valides de 12 à 48 heures voire une semaine, tant que ni l’un ni l’autre ne sont touchés.

La devise du jour sera sans aucun doute : « Le marché récompense les plus patients ». A retenir et à bien comprendre, donc ! Je ne doute pas qu’après cet exemple du réel, la leçon sera comprise.

1/ Calcul du manque-à-gagner :

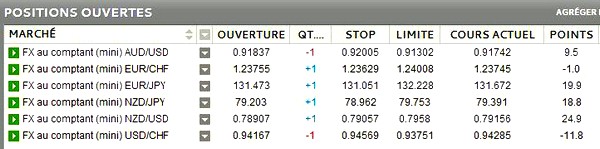

Ci-après, image des positions à 9h38 vendredi 19 juillet, j’ai soldé l’ensemble quelques minutes plus tard en voyant que les 70 pips étaient atteints.

Détail des opérations terminées :

Remarque : NZD/USD est seule position de la veille conservée en swing en l’état – les 5 autres lignes ont été rentrées au marché avec stops et limites entre 6h55 et 8h05 (c’est la plage que j’utilise).

Vente AUD/USD 0.91837, réalisé +8.8 pips

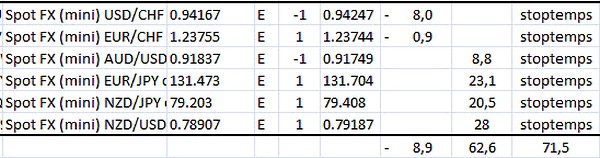

Si j’avais conservé : cible 0.91302 non touchée,

Stop 0.92005 touché = -16.8 pips

Différentiel : -8.8-16.8 = -25.6 pips

Achat EUR/CHF 1.23755, réalisé -0.9 pip

Si j’avais conservé : cible 1.24008 non touchée,

Stop 1.23629 touché = -12.6 pips

Différentiel : 0.9-12.6 = -11.7 pips

Achat EUR/JPY 131.473, réalisé +23.1 pips

Si j’avais conservé : stop 131.051 non touché,

Cible 132.228 touchée (plus haut 132.29) = +117.7 pips

Différentiel : -23.1+117.7 = +94.6 pips

Achat NZD/JPY 79.203, réalisé +20.5 pips

Si j’avais conservé : stop 78.962 non touché,

Cible 79.753 largement touchée = +55 pips

Différentiel : -20.5+55 = +34.5 pips

Achat NZD/USD (swing de la veille) 0.78907, réalisé +28 pips

Si j’avais conservé : stop relevé à 0.79057 (9h00) non touché,

Cible 0.7958 largement touchée = +67.3 pips

Différentiel : -28+67.3 = +39.3 pips

Vente USD/CHF 0.94167, réalisé -8 pips

Si j’avais conservé : ni le stop ni la cible n’auraient été touchés – le prix a testé PPm des 0.9403 toute l’après-midi, je pense qu’au pire, je serai sorti à 22h00, vers 94.10, ce qui rendrait le trade gagnant de 7/8 pips si j’avais gardé, contre -8 réalisé, je vais estimer à 8+8 = +15 le différentiel

Au premier coup d’œil, on se rend compte que le taux de réussite est identique dans les deux cas, mais que le différentiel de performance est ENORME.

Le manque-à-gagner global sur l’ensemble de ce panier (somme des différentiels) :

-25.6-11.7+94.6+34.5+39.3+15 = 146.10 pips.

La performance aurait donc du avoisiner 71.5+146.1 = +217.60 pips (trois fois plus importante).

Rappel des résultats cumulés de cette stratégie de trading diversifiée sur devises dont le but est de réalisé 50 pips de moyenne par séance :

jour/pips cumul/pips moy/jour/pips

1 53,1 53,1 53,1

2 60,50 113,6 56,8

3 26,50 140,1 46,7

4 -4,70 135,4 33,85

5 220,50 355,9 71,18

6 252,10 608 101,33

7 153,60 761,6 108,8

8 -3,00 758,6 94,83

9 160,90 919,5 102,17

10 -28,2 891,3 89,13

11 16,8 908,1 82,55

12 171 1079,1 89,93

13 – 78,7 1000,4 76,95

14 129,2 1129,6 80,69

15 35.7 1165.3 77.69

16 71.5 1236.8 77.3

2/ Commentaires et leçons à retenir !

Lorsqu’on diversifie ses positions de façon logique (vous n’allez pas vendre du dollar contre toutes les autres devises par exemple, cela reviendrait à prendre un pari unique ou presque, ce qui n’a aucun intérêt), cela doit permettre d’éviter le résultat tout rouge ou tout vert : on prend des paris sur des configurations techniques dont on connaît le taux de réussite moyen (entre 60 et 80%), le but étant d’obtenir un solde global positif en retranchant les stops sautés des gains réalisés.

Lorsque l’on travaille sur un objectif-temps défini (par l’unité de temps choisie pour l’analyse du graphique), on le respecte. Dans le cas contraire, il ne faudra pas s’étonner de voir le résultat amputé : le manque de confiance en soi-même, le non-respect du travail de préparation de la séance et des prises de positions (entre 6h30 et 8h00), sont le plus souvent sanctionnées par le Boss.

Un trader qui opère sur un seul support avec levier équivalent est excusable lorsqu’il modifie son plan en cours de route car il sortira tout rouge ou tout vert de son opération : il a la pression sur ses épaules.

Un trader qui opère sur 4 à 10 supports simultanément avec un levier global équivalent (mais raisonnable : détaillé et expliqué dans les formations NT plat numéro 11 – si vous prenez la marge du broker comme référence, vous êtes mort d’avance avec un levier réel sur capital potentiellement suicidaire), sortira obligatoirement des pertes et des gains sans savoir tout de suite si leur somme finale sera positive ou négative. Ce dont il est certain, c’est que dans la plupart des cas, il aura entre 60 et 80% de taux de réussite même si toutes les cibles et stops ne sont pas touchés. Si l’équilibre entre pertes acceptées (stops) et objectifs visés est correct (cible au moins égale ou supérieure à la perte acceptée) ET si les niveaux de stops et objectifs sont pertinents en terme d’analyse graphique, alors le trader diversifié aura de grandes chances d’exploser la performance du trader spécialisé. Il bénéficie d’une grosse dose de stress en moins et peut se permettre une surveillance beaucoup plus relâchée des positions en cours de séance. C’est ce qui fait toute la différence avec la même compétence au départ : une moindre pression physique (fatique des yeux, des cervicales, du cerveau) et psychologique (le trader intraday spécialisé doit souvent entrer et sortir plusieurs fois en séance, pour une forte dose d’adrénaline à chaque fois, ce qui n’est pas le cas du trader diversifié) vous permet d’être plus lucide et « au poids de forme » pour affronter le Boss sur le ring mondialisé des marchés. Un champ de bataille où 90/95% des boxeurs qui tentent leur chance se font écraser par Hulk le Boss, qui fait craquer sa chemise à intervalles réguliers : tandis qu’il (le Boss, le marché) devient vert, votre capital rougit de +5 à -10, puis de -5 à -15, et un jour, vous jetez l’éponge, voire sortez KO les pieds devant, à -100%.

SEULE CONDITION A RESPECTER : LAISSER LE TEMPS AU MARCHE DE VOUS DONNER TORT OU RAISON, et de vous récompenser à la mesure de votre travail : mal les jours de malchance et-ou de mauvais choix, et bien dans au moins 60% des cas. Sur 16 séances, deux font plus de 200 pips, et 4 plus de 100 pips – en conservant le panier de vendredi, cela faisait donc 3 jours à plus de 200 soit 7 jours/16 (43.75%) à un score moyen de 176 pips, je n’ai jamais réalisé un tel ratio – pour la suite du test, pour une telle moyenne, même à 20% des séances, je signe tout de suite !

Je poursuis donc l’application de cette stratégie (sauf les jours où je serai à la bourre – c’est réveil 6h00/6h30 au plus tard les devises, sinon, c’est trop tard, il est interdit de bâcler le travail, sinon, le résultat sera négatif). Je marque la leçon du jour au fer rouge dans mon cerveau afin de ne plus avoir de « faiblesse compôrtementale » : certains pestent à -146 car ils ne posent pas de stops – à -71 par exemple – et gardent des jours ou des semaines une position unique destinée au départ à l’intraday, et d’autres sont encore plus en pétard car ils gagnent seulement 1/3 de ce qu’ils auraient du (217-71 = 146 manque-à-gagner) en sortant trop vite d’une position destinée au départ à l’intraday voire au swing. Ce n’est plus acceptable pour mon cas personnel !

Le point commun de ces pertes accrues ou de ces manques-à-gagner est identique : les défauts du comportement, provoqués par le corps humain, et donc commun à nous tous.

C’est ce sur quoi je me dois de travailler à 100%, les compétences indispensables étant maintenant acquises et ma stratégie boursière enfin définie et bien adaptée à mes contraintes personnelles (il n’y a plus qu’à l’étendre à quelques autres supports – indices, actions pour 2014).

Voilà, j’espère que cette auto-critique vous aura convaincu(e), mon objectif étant de faire de NT une référence pour les particuliers en matière de réalité des marchés boursiers : cela sera fait le jour où vous ne verrez plus une seule publicité sur le blog.

Ce soir, même exercice de retour en arrière sur le PEA (situation à hier soir : voir cet article) : vous pourrez lire l’article (préparation de la semaine prochaine), c’est de l’investissement au comptant, levier inexistant, mais le principe de la diversification est identique, surtout quand on dispose de 80% de cash. L’erreur est la même, le manque-à-gagner devrait être comparable.

Amis du PP, bonne journée sous le soleil, bonnes vacances, et à ce soir pour les passionnés en quête de réussite.